4 行政・制度:(1)健康保険制度(1)[補足6]

日本の公的医療保険制度を、もう少しだけ詳しく見てみましょう。

(会社はじめ)どこかに「勤める」か否かで、

「誰がお金を支払うのか」に違いが出てきますよ!

まずは基本の確認。

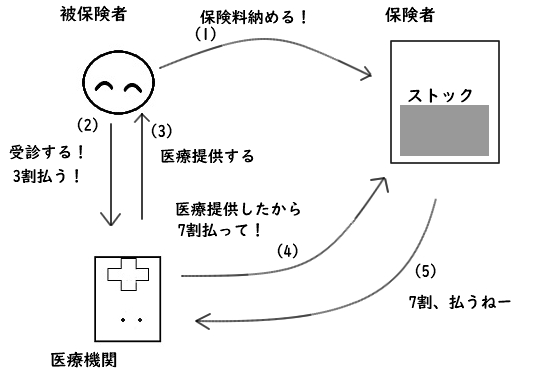

医療機関にかかる人が「被保険者」として、

普段から保険料を支払って貯めて(ストックして)おきます。

保険料をためておくところが「保険者」ですね。

いざ「被保険者」が医療機関にかかる(受診する)と、

医療機関が診療・治療等の医療行為を提供します。

この医療行為に対する代金のうち3割は被保険者が支払います。

みなさんが直接窓口で支払うお金ですね。

残り7割は、貯めておいた「保険者」が

医療機関からの請求を受けて支払うことになります。

こうすることで、本当は1万円かかる医療行為を3000円で受けられるようにする…

これが日本の公的医療制度の基本です。

続いて「もう少し細かく」見てみましょう。

もし、医療機関にかかる人(被保険者)が会社に勤めていたら。

保険の名前(保険者本人)は「~健康保険」になり、

被保険者の扶養家族も保険の対象になります。

もし医療機関にかかる人(被保険者)が会社に勤めていなかったら

(例えば自営業、農業、アルバイト等)。

保険の名前は「健康保険組合」で、

保険者は市町村や特別区、国民健康保険組合。

保険の対象になる被保険者は、本人だけになります。

2つに分かれているうえに、対象も変わって難しく思えますが…大丈夫ですよ。

1つずつ確認していきましょう。

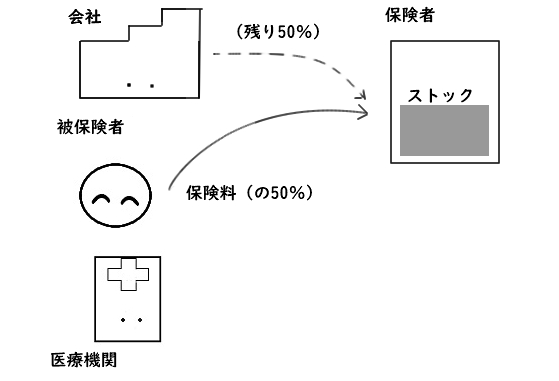

会社に勤めている人が被保険者になるとき、

保険料を個別に保険者に支払う必要はありません。

会社が、(従業員全員分を)まとめて保険者に支払ってくれます。

しかも従業員の保険料のうち、会社が半分を肩代わりしてくれます。

仮に従業員の保険料が1000円だったら、

会社が500円を、従業員が500円を支払うことになります。

会社が従業員の健康について各種の義務や責任を負っていることが、

金銭負担の面からも分かりますね。

従業員の支払い分は、給料から引かれていますよ。

給与明細(という紙面:給料等の内訳を書いたもの)にある

「健康保険料控除」とある部分が「保険料の支払いに使ったよ!」という分です。

そして会社に勤めている人は、

一般にその給料で家族を養うことになります。

家族を(特に経済的に)養うことを「扶養する」といいます。

会社に勤めている人が養っている家族の分の保険料も、

会社が給料から差し引いてまとめて保険者に支払えば、無駄がありませんね。

だから「勤めている人(被保険者)」の養っている人(扶養家族)も、

保険の対象に含まれるのです。

これが日本の公的医療保険の原則形態になっています。